Le secteur des services financiers subit une transformation profonde. Alors que les institutions accélèrent leur adoption de modèle d’affaires qui accordent la priorité au numérique, les limites des environnements TI existants, particulièrement pour la gestion du crédit, deviennent de plus en plus intenables. Les systèmes monolithiques, inflexibles, ne sont plus en mesure de soutenir l’agilité, l’évolutivité et la réactivité en temps réel* requises dans l’environnement concurrentiel et hautement réglementé d’aujourd’hui.

Toutefois, malgré un mandat explicite de changement, plusieurs organisations demeurent limitées. Près de la moitié des hauts dirigeants citent les systèmes existants comme principal obstacle à la mise en œuvre de leurs stratégies numériques. Seulement 28 % d’entre eux croient que leurs modèles opérationnels sont suffisamment agiles pour soutenir l’accélération numérique et près de 70 % ont toujours de la difficulté à recruter et à retenir des talents compétents en TI. Ces défis sont exacerbés par la pression croissante de réduire les coûts, tout en investissant simultanément dans l’innovation.

Néanmoins, il est encourageant de constater un appétit croissant pour la transformation. Les deux tiers des entreprises prévoient de maintenir ou d’augmenter leurs dépenses d’investissement dans l’année à venir et plus de la moitié comptent investir plus de 200 millions $ dans de nouveaux programmes en TI au cours des trois prochaines années. L’intérêt des hauts dirigeants à l’égard des services en mode délégué, de la modernisation des applications et des plateformes infonuagiques gagne en importance. Parallèlement, l’intelligence artificielle, tant traditionnelle que générative, gagne du terrain comme levier stratégique pour stimuler l’efficience opérationnelle et l’innovation.

Moderniser l’infrastructure de crédit grâce à une combinaison d’architectures infonuagiques, de microservices axés sur les API, d’une orchestration fondée sur les événements et de l’IA constitue une voie à suivre. Ces technologies permettent aux institutions de surmonter les contraintes liées aux systèmes existants et de bâtir un écosystème de crédit résilient, intelligent et prêt pour l’avenir. Nous vous proposons ici une feuille de route basée sur notre expérience pour vous guider dans ce parcours.

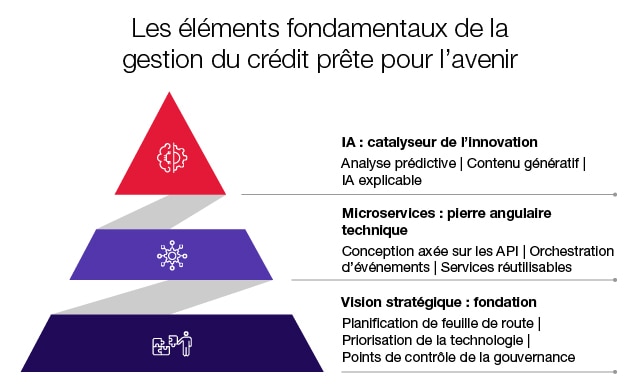

1. Définir une vision stratégique

- Tout d’abord, une vision claire

-

La modernisation de la gestion du crédit commence avec une destination précise. Sans vision clairement définie, les efforts peuvent rapidement se traduire par un ensemble de composants disparates qui mine à la fois les expériences client et employé.

Votre vision doit inclure deux éléments clés :

- une feuille de route d’affaires stratégique soulignant les objectifs que vous souhaitez atteindre;

- un plan architectural détaillé pour guider votre façon d’y parvenir.

Évitez de succomber à la tentation d’appliquer une solution « universelle ». Évaluez plutôt chaque besoin d’affaires de façon individuelle et choisissez la technologie la plus appropriée pour exécuter le travail.

- Gare à « l’épuisement financier »

-

Un piège courant est la fatigue causée par la dette, soit l’épuisement qui s’installe lorsque les efforts de modernisation sont contrés par des composants désuets, des intégrations changeantes et des réglementations en constante évolution. Cette fatigue peut compromettre les progrès.

Pour contrer ce problème :

- concevez de nouveaux composants en tenant compte de leur évolutivité, spécialement dans le cas des microservices;

- minimisez votre pile technologique en lançant de nouveaux outils seulement quand c’est absolument nécessaire.

Encouragez la discipline chez vos développeurs et architectes. Bien qu’il soit tentant d’explorer tous les nouveaux outils ou cadres de gestion, assurer leur maintenance peut devenir insoutenable sur le long terme.

- Mettre l’accent sur l’intégration et la flexibilité

-

Les systèmes existants ne disparaissent pas du jour au lendemain. Priorisez les points d’intégration et élaborez une architecture flexible, interchangeable pour les domaines sujets à des changements fréquents. Dans certains cas, tirer parti de solutions de tiers qui se spécialisent dans des fonctions précises peut accélérer les progrès et réduire la complexité. Dans d’autres cas, il peut être avantageux que cette fonction soit, dans un premier temps, assurée par une solution existante. Le personnel technologique trouvera cette option idéale au moment d’élaborer une feuille de route pertinente, sur le long terme, qui priorise ce qui doit être modernisé et quand, plutôt que de tout moderniser immédiatement.

- La modernisation est une démarche, et non une ligne droite

-

Établissez des points de contrôle réguliers afin de vous assurer que votre architecture demeure alignée à vos objectifs globaux. Ces revues devraient évaluer des décisions clés, comme s’il convient d’utiliser des interfaces de connexion Web, des messages fondés sur les événements ou une communication synchrone, et vous aider à corriger le tir au besoin.

Par exemple, malgré la mise en œuvre réussie d’une architecture axée sur les événements, vous pourriez ne pas être en mesure de maintenir une empreinte écologique réduite. Ces points de contrôle vous aideront à atteindre le juste équilibre entre l’innovation et la durabilité.

2. Bâtir des fondements flexibles à l’aide de microservices

Les systèmes et les microservices de crédit modernes sont essentiels à l’agilité et à la croissance. Ils peuvent aider à surmonter les restrictions liées aux systèmes de crédit existants en favorisant l’efficacité, en abordant les vulnérabilités de sécurité et en simplifiant la complexité opérationnelle, permettant ainsi aux organisations d’améliorer la performance, d’accélérer l’innovation et d’optimiser la croissance. Pour demeurer concurrentielles au sein d’un marché qui évolue rapidement, les organisations de premier plan investissent dans des solutions numériques de gestion du crédit de prochaine génération qui génèrent des améliorations mesurables en matière d’agilité, d’évolutivité et d’expérience client.

L’environnement technologique a changé. Dans tous les secteurs d’activité, on remarque un tournant décisif vers une architecture fondée sur les microservices. Pour les institutions financières, il s’agit de passer des systèmes monolithiques existants qui reposent souvent sur une application unique, centralisée, et d’adopter une plateforme moderne, modulaire fondée sur des microservices indépendants.

- Une approche équilibrée en matière de microservices est essentielle

-

Bien que le passage à une architecture fondée sur les microservices procure d’importants avantages, l’adoption d’une mentalité strictement « puriste », soit de diviser chaque fonction en un service distinct, peut poser de nouveaux défis. Ceci peut entraîner une accumulation excessive de microservices. Un système trop fragmenté devient difficile à gérer et compromet l’agilité et l’évolutivité mêmes que cette architecture est censée offrir.

- Une conception stratégique des services est la clé

-

Le succès réside dans une schématisation réfléchie des domaines d’affaires et des capacités vers des services qui regroupent des fonctions connexes, tout en isolant ceux à fort potentiel de réutilisation. Ce processus devrait être itératif :

- les services surchargés pourront être divisés;

- les services fortement couplés pourront être mieux combinés.

- Une approche centrée sur la plateforme permet d’éviter la fragmentation

-

Recherchez des capacités communes ou répétitives à l’échelle de l’application. Celles-ci seront de solides options pour des services de la plateforme, des composants réutilisables pouvant être configurés ou légèrement personnalisés pour offrir efficacement une fonctionnalité d’affaires.

- En résumé

-

Un plan architectural flexible fondé sur les besoins d’affaires, aligné à votre vision stratégique et soutenu par les modèles appropriés, est essentiel pour une transition réussie et durable vers les microservices.

3. Adopter une approche pratique de l’IA

La prochaine vague d’innovation pour la gestion du crédit fera appel à l’intelligence artificielle. Toutefois, pour tirer pleinement profit de l’IA, les organisations doivent aller au-delà des tendances du moment. Il ne s’agit pas de lancer des outils pour masquer les problèmes, mais plutôt de mettre en œuvre l’IA de façon stratégique, éthique et réfléchie.

L’IA n’est pas une tendance éphémère, passagère. Il s’agit désormais d’une technologie bien établie et son évolution est implacable. Les organisations ne peuvent pas se permettre d’attendre les bras croisés. Pour suivre le rythme, elles ont besoin d’une stratégie flexible et adaptable en matière d’IA, une qui évolue continuellement et s’harmonise aux objectifs d’affaires.

Chez CGI, nous recommandons une approche lucide, pratique et centrée sur l’humain en matière d’IA. Il s’agit d’intégrer l’IA non comme un terme à la mode, mais comme un levier essentiel pour une prise de décision plus éclairée, une automatisation intelligente et des perspectives approfondies. Dans le cadre de votre situation future, examinez comment l’IA peut soutenir :

- l’analyse prédictive pour anticiper le comportement des clients;

- des interactions personnalisées pour améliorer l’engagement;

- une automatisation qui optimise l’efficience sans sacrifier le contrôle.

- De gabarits à des expériences sur mesure

-

L’IA générative ouvre de nouvelles avenues. Plutôt que miser sur des gabarits statiques ou des options prédéfinies de politiques, les organisations peuvent maintenant créer des lettres, des offres et des politiques personnalisées en fonction des besoins individuels des clients. Toutefois, un tel pouvoir comporte des risques.

Une gestion inadéquate de l’IA générative peut mener à des expériences client inexactes ou inappropriées, à des décisions financières peu judicieuses, ou même â des infractions réglementaires. C’est pourquoi l’explicabilité est essentielle.

- Le rôle de l’IA explicable

-

L’IA explicable aide à combler l’écart entre des modèles complexes et la compréhension humaine. Elle permet aux organisations :

- de fournir aux clients des explications claires et pragmatiques;

- d’équiper en toute transparence les organismes de réglementation de processus décisionnels;

- de vérifier et d’auditer avec efficacité les résultats générés par l’IA.

En intégrant l’IA explicable*, les organisations peuvent instaurer la confiance, assurer l’équité et maintenir la conformité, tout en tirant parti du plein potentiel de l’IA.

- Utiliser l’IA pour bâtir des systèmes de gestion du crédit

-

L’IA ne transforme pas seulement la façon dont le crédit est géré, elle change également comment les systèmes de crédit sont conçus. Les développeurs peuvent utiliser l’IA pour accélérer le codage, les mises à l’essai et la création de services. Les ingénieurs peuvent analyser et moderniser les systèmes existants avec plus d’efficacité. Les testeurs peuvent générer des cas d’essais robustes grâce à des perspectives fondées sur l’IA. Les architectes et les gestionnaires de produits peuvent utiliser l’IA pour identifier des fonctionnalités à impact élevé, prioriser les feuilles de route et repérer des opportunités d’innovation. Il ne s’agit plus seulement de bâtir plus rapidement, mais de bâtir plus intelligemment.

Planifier le parcours à venir

Les institutions financières qui modernisent les systèmes TI existants sont particulièrement bien positionnées pour exploiter le pouvoir transformateur de l’intelligence artificielle et de l’architecture conçue pour le nuage. Elles peuvent ainsi rationaliser les opérations, améliorer la gestion des risques et offrir des expériences client hyperpersonnalisées. L’IA redessine le paysage financier, de l’analyse prédictive et la détection de la fraude à l’automatisation intelligente et à la prise de décision en temps réel. Toutefois, la transformation numérique n’est pas une initiative ponctuelle; elle est une démarche continue. Pour diriger de façon efficace, les institutions financières doivent régulièrement évaluer leurs stratégies technologiques, demeurer agiles et s’adapter aux innovations émergentes qui redéfinissent les attentes des consommateurs et l’avantage concurrentiel.

En tant que partenaire de longue date des principales institutions financières à l’échelle mondiale, CGI comprend les complexités que représente l’évolution constante. Depuis plus de deux décennies, nous avons aidé les organisations de l’ensemble des secteurs d’activité à se moderniser et à mettre en œuvre l’IA. Nous avons également entrepris notre propre transformation en investissant continuellement dans notre plateforme technologique de crédit pour soutenir des systèmes ouverts, agiles et prêts pour l’IA. Notre mission est d’aider nos clients à devenir plus concurrentiels, novateurs et efficients, tout en gérant les risques et les coûts conformément à leurs objectifs stratégiques.

Pour poursuivre la discussion sur la modernisation de la gestion du crédit, n’hésitez pas à communiquer avec l’un de nous (Laura ou Michael).

* en anglais

À propos des auteurs-es

Laura Elmufdi

Directrice, services-conseils

Forte d'une vingtaine d’années d’expérience en TI, Laura Elmufdi est experte en développement et mise en œuvre de solutions technologiques d’affaires. Elle a travaillé dans de nombreux secteurs d’affaires, y compris la finance (recouvrement, création de demandes de crédit, etc. ) et les ressources humaines, ...

Michael Keller

Directeur-conseil expert

Mike Keller est un architecte de solutions qui possède plus de 30 ans d’expérience en technologie de l’information. Il est spécialisé dans le cycle complet du développement de logiciels et la prestation de services agile. Il a assumé avec succès des rôles tels que développeur, ...